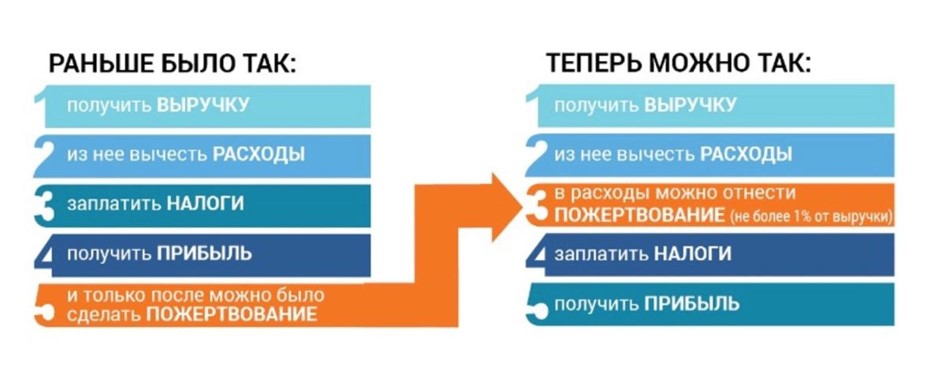

Ура!) Нами получен статус организации – исполнителя общественно полезных услуг. В соответствии с пп. 19.6 п. 1 ст. 265 российского Налогового кодекса, компании вправе включать пожертвования в нашу организацию в состав внереализационных расходов. Размер пожертвований, которые можно учесть, составляет не более 1% выручки компании. Воспользоваться льготой можно, если организация применяет общую систему налогообложения.

Для наглядного изложения льготы, используем визуал, подготовленный коллегами их фонда «Подари Жизнь»: